从“屏”到“链”:2025-2030中国OLED产业链投资机会深度挖掘

从“屏”到“链”:2025-2030中国OLED产业链投资机会深度挖掘

一、行业背景

在显示技术不断革新的浪潮中,有机发光二极管(OLED)凭借其自发光、高对比度、广视角、低功耗及可柔性化等显著优势,已成为全球显示领域的关键技术方向。中国作为全球第二大OLED市场,近年来在政策扶持、企业投入及技术突破的共同推动下,OLED产业实现了快速发展。

二、市场现状分析

(一)市场规模与增长

近年来,中国OLED市场规模呈现出强劲的增长态势。根据中研普华研究院《2025-2030年中国有机发光二极管行业市场深度调研及投资策略预测报告》显示:2023年中国OLED面板市场规模已达到430亿美元,而全球OLED面板95%以上的产能都集中在中国大陆及韩国。中国OLED产能不断提升,2022年我国OLED产能约为12平方千米,且预计未来几年将持续增长。

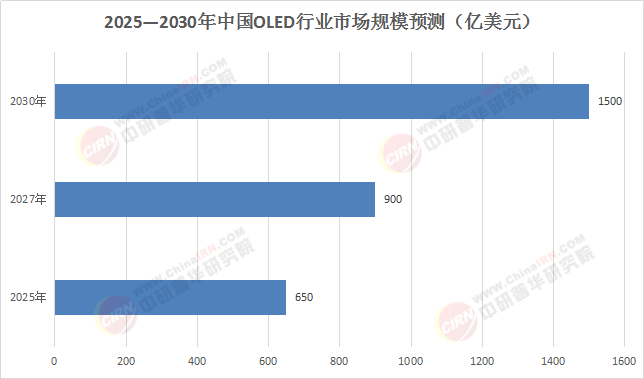

根据最新市场数据,2025年中国OLED行业市场规模预计将达到650亿美元,到2030年有望突破1500亿美元,年均复合增长率保持在20%以上。这一增长主要得益于智能手机、电视、可穿戴设备等消费电子产品对高品质显示技术的日益追求,以及政府政策扶持和产业链上下游协同发展的趋势。

从区域分布来看,华东地区(如上海、江苏)在中国OLED市场中占据主要市场份额,区域集中度较高。其中,华东地区凭借其完善的产业链配套、丰富的技术人才储备以及优越的地理位置,吸引了众多OLED企业的集聚,成为行业发展的核心区域。

表1 2025—2030年中国OLED行业市场规模预测(单位:亿美元)

(数据来源:中研普华整理)

(二)应用领域

OLED技术的应用领域广泛且不断拓展。在智能手机领域,OLED显示屏凭借其优异的性能,如高对比度、视角广、低功耗等,已成为高端智能手机的标配。2025年,全球智能手机OLED面板出货量预计达到8.5亿片,其中中国厂商的出货量占比将超过40%。

电视市场方面,OLED电视凭借其出色的画质、广视角和轻薄设计,市场份额逐年攀升。2025年,全球OLED电视出货量预计达到1200万台,同比增长25%。其中,中国市场的OLED电视销量预计突破300万台,成为全球最大的OLED电视消费市场之一。

此外,OLED技术在医疗显示、教育显示、工业显示等领域的应用也逐步落地,2025年市场规模约为200亿元,预计到2030年将突破1000亿元。

三、影响因素分析

(一)政策环境

国家对OLED产业的扶持政策是推动行业发展的重要因素。“十四五”规划明确将OLED显示作为重点发展领域,通过设立专项资金、实施税收优惠政策、推动技术创新等措施,旨在推动OLED产业链的完善和产业竞争力的提升。地方政府也纷纷出台配套政策,鼓励企业加大研发投入,推动产业集聚发展。

(二)技术进步

新型发光材料、高性能封装技术、智能化生产设备等的发展,为OLED行业提供了更多创新空间。在材料方面,国内企业在OLED有机材料的研发上取得了显著进展,逐渐实现自主生产一些关键材料,如红色发光层的国产化率已经达到较高水平。在制造工艺上,国内企业不断提高OLED面板的性能参数,例如提高亮度、色彩表现力和寿命,满足消费者对更高品质显示产品的需求。

(三)市场需求

随着消费者对显示品质要求的不断提高和新型显示技术的不断涌现,OLED显示器行业将面临更加激烈的市场竞争。同时,下游应用领域的不断拓展,如汽车显示、智能家居等,也为OLED市场带来了新的增长点。

四、未来预测分析

(一)市场规模预测

预计到2030年,中国OLED市场规模将持续扩大,其中智能手机用OLED市场规模将继续保持增长,电视用OLED市场规模也将进一步扩大。同时,柔性OLED、透明OLED等新型产品将成为市场的主要增长点。

(二)技术发展趋势

未来,OLED技术将朝着更高效率、更长寿命以及更广泛的应用领域拓展。高效率OLED技术的研发旨在提高发光材料的量子效率和器件的电流效率,从而降低能耗并提升亮度。长寿命OLED技术则通过优化材料结构和封装工艺,延长显示器的使用寿命。此外,随着柔性OLED技术的不断突破,OLED屏幕的应用领域将进一步拓展至智能家居、医疗健康、虚拟现实等新兴领域。

(三)竞争格局演变

中国OLED市场的快速发展得益于政府的大力支持、企业的积极参与以及产业链的逐步完善。政府通过出台一系列政策措施,如产业基金、税收优惠等,鼓励和支持OLED产业的发展。同时,企业间合作日益紧密,产业链上下游企业共同推进技术创新和产业升级。京东方、华星光电、TCL华星等国内企业在产能和技术方面取得了显著进展,逐渐成为全球OLED产业的重要力量。

从全球竞争格局来看,韩国三星和LG仍占据主导地位,但中国厂商的崛起正在改变这一格局。2025年,京东方在柔性OLED领域的产能和技术水平已接近国际领先水平,其柔性OLED出货量占全球市场的25%以上。TCL华星在中小尺寸OLED领域的布局加速,预计到2030年将成为全球第三大OLED面板供应商。维信诺在透明OLED和车载显示领域的创新应用也取得了显著进展,2025年其市场份额已突破10%。

五、投资策略建议

(一)重点关注高增长细分领域

投资者应重点关注柔性显示、车载显示、透明显示等高增长细分领域。这些领域具有较大的发展潜力,能够为投资者带来丰厚的回报。例如,随着汽车智能化和电动化的发展,车载显示市场对OLED屏幕的需求将持续增长。预计到2030年,全球车载OLED市场规模将达到数百亿美元。

(二)加强技术研发与创新能力

企业应加大在新型发光材料、高性能封装技术、智能化生产设备等方面的研发投入,突破技术瓶颈,提升产品的性能和品质。同时,加强与高校、科研机构的合作,引进和培养高端人才,构建核心竞争力。

(三)拓展新兴市场

除了国内市场,企业还应积极拓展东南亚、印度等新兴市场。这些地区人口众多,经济发展迅速,对消费电子产品的需求不断增长。通过在当地建立生产基地和销售网络,企业可以更好地满足当地市场需求,提高市场份额。

(四)加强产业链协同合作

OLED产业链涉及上游材料、中游器件和下游应用等多个环节,企业应加强与上下游企业的合作与协同,形成稳定的供应链体系。通过整合产业链资源,提高生产效率和产品质量,降低生产成本,提升市场竞争力。

如需了解更多中国有机发光二极管行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国有机发光二极管行业市场深度调研及投资策略预测报告》。