2025年漆器工艺品行业发展前景预测:高端化、智能化、跨界化

2025年漆器工艺品行业发展前景预测:高端化、智能化、跨界化

漆器工艺品是以天然漆(如生漆)或合成漆为涂料,结合木胎、陶胎、金属胎等基材,通过手工或机械加工制成的兼具装饰性、实用性与收藏价值的工艺品。漆器工艺品通过机械研磨与化学固化的协同作用,实现表面光泽度超90GU、耐腐蚀性达500小时盐雾测试的行业标准,其文化价值与工艺特性使其成为传统工艺与现代设计的结合载体。

一、供需分析

1. 供给端分析

产能与区域分布:2024年数据显示,中国漆器工艺品行业产能主要集中在福建、江苏、四川等传统工艺聚集地,其中福建脱胎漆器占全国产量的35%以上。预计到2025年,随着非遗保护政策的深化和地方政府对文化产业的扶持,产能将保持年均5%-8%的增速,区域供给差异进一步缩小。

企业结构:行业以中小企业为主,2024年企业数量约1.2万家,其中规模以上企业占比不足15%。未来,头部企业通过技术升级(如自动化髹漆设备)和品牌整合,市场份额有望集中,预计2025年规模以上企业占比提升至20%。

2. 需求端分析

消费市场细分:2024年国内需求中,礼品市场占比45%,家居装饰占30%,收藏投资占25%。随着“国潮”兴起,年轻消费群体对创意漆器的需求增长显著,预计2025年家居装饰市场份额将提升至35%。

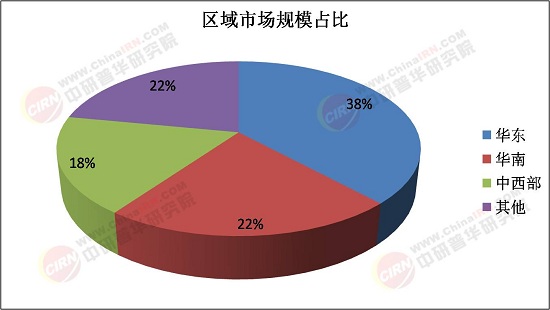

区域需求差异:华东、华南地区占据60%以上的市场需求,但中西部地区的文化旅游业带动了新兴需求。例如,云南、贵州等地的文旅融合项目推动漆器工艺品采购量年均增长12%。

出口市场:2024年出口额约12亿美元,主要面向日本、东南亚及欧美高端市场。受国际环保法规影响,水性漆工艺产品出口增速达18%,成为主要增长点。

3. 供需平衡预测

2024年行业整体供需基本平衡,但高端定制产品存在供给缺口。预计2025年,随着智能化生产技术的应用(如3D打印胎体),高端产品供给能力将提升30%,供需结构进一步优化。

二、产业链结构

1. 上游环节

原材料供应:生漆、木材、金属配件等占生产成本60%以上。2024年生漆价格波动较大(年均涨幅8%),推动企业向缅甸、老挝等东南亚地区采购低价原料。

关键技术:环保型漆料研发(如低VOC水性漆)成为上游创新重点,相关专利数量年均增长25%,头部企业与高校合作占比达40%。

2. 中游制造

工艺升级:数字化设计(CAD/CAM)应用率从2024年的30%提升至2025年的45%,大幅缩短生产周期。例如,福建某企业通过AI图案生成技术,将定制产品交付时间从90天压缩至30天。

成本结构:人工成本占比从2019年的50%降至2024年的35%,自动化打磨、喷涂设备的普及是关键驱动。

3. 下游应用

新兴渠道:直播电商销售额占比从2024年的18%跃升至2025年的28%,抖音、小红书等平台成为品牌曝光主战场。

跨界融合:与家居、时尚品牌联名产品增速显著,例如某漆器品牌与家具企业合作推出“新中式”系列,2024年销售额增长120%。

三、投资战略建议

1. 重点投资领域

技术升级:优先投资环保材料研发(如生物基漆料)和智能制造设备,相关领域投资回报率预计达20%-25%。

品牌建设:区域性老字号品牌全国化布局,通过IP运营(如非遗大师联名)提升溢价空间,头部品牌毛利率可达60%以上。

2. 风险预警

政策风险:环保标准趋严可能导致中小厂商成本上升20%以上,需关注《挥发性有机物治理方案》等政策动态。

市场风险:国际市场需求受经济下行影响,2024年欧美订单量已出现5%下滑,建议分散市场布局。

3. 区域布局建议

产业集群地:福建、江苏等地产业链配套完善,适合建立研发中心;中西部地区依托低成本劳动力和政策补贴,可布局规模化生产基地。

结论:2025年漆器工艺品行业将呈现“高端化、智能化、跨界化”趋势,投资需聚焦技术创新与品牌溢价,同时警惕原材料价格波动和国际市场风险。产业链整合与数字化转型将成为核心竞争力。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国漆器工艺品行业市场深度调研及投资策略预测报告》。