虚拟与现实的“无缝转换”: XR技术行业2025年市场调查分析

虚拟与现实的“无缝转换”: XR技术行业2025年市场调查分析

XR(扩展现实)技术是虚拟现实(VR)、增强现实(AR)与混合现实(MR)的统称,通过计算机视觉、空间计算、多模态交互等技术,构建真实与虚拟融合的沉浸式环境。技术应用范围覆盖游戏、教育、医疗、工业等场景,用户可通过手势、眼动、语音等方式与虚拟对象交互,实现虚拟与现实的“无缝转换”。

一、市场概况与供需分析

1. 市场规模与增长

硬件设备出货量:全球XR头显设备出货量持续攀升,2022年达1149万台,预计2025年将突破2500万台。中国市场份额占比16%(2022年),2025年有望进一步提升。

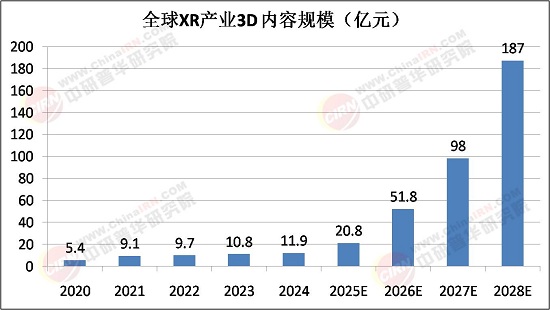

3D内容生态:全球XR产业3D内容规模2020年为5.4亿元,预计2025年将达20.8亿元,年增长率74.8%。2030年市场规模预计达480亿元,显示内容生态的爆发性需求。

2. 供需驱动因素

需求侧:教育、医疗、工业设计等垂直领域的应用渗透率提升。例如,医疗领域通过XR技术实现远程手术培训,教育领域利用沉浸式教学场景提升学习效率。

供给侧:硬件性能提升(如苹果Vision Pro的“空间计算”技术)、5G网络普及、AI算法优化(如实时渲染与交互)推动产品迭代。

3. 区域市场差异

中国优势:政策支持(如“十四五”规划明确XR为数字经济重点)、本土企业崛起(华为、Pico等)及供应链成本优势。

全球竞争:美国Meta、苹果主导硬件创新,日本在光学组件(如索尼Micro OLED)领域领先,韩国三星在显示屏技术占据优势。

二、产业链结构分析

XR产业链可分为上游核心组件、中游设备与软件、下游应用场景三部分:

1. 上游:核心组件与关键技术

芯片:XR专用芯片(如高通骁龙XR系列)需求激增,2025年中国XR芯片市场规模预计达80亿元,年复合增长率超30%。

光学与显示:Micro OLED、Pancake光学方案成主流,索尼、京东方等企业主导供应链。

传感器与交互技术:眼动追踪、手势识别技术成熟,提升用户体验。

2. 中游:硬件设备与软件生态

硬件:VR头显向轻量化、高分辨率发展(如Pico 5的8K显示);AR眼镜聚焦B端市场(如工业巡检)。

软件与内容:Unity、Unreal引擎支撑3D内容开发,元宇宙平台(如Meta Horizon Worlds)加速社交场景落地。

3. 下游:应用场景拓展

消费端:游戏与娱乐占比超50%,但教育(虚拟实验室)、零售(AR试妆)增速更快。

企业端:工业制造(虚拟装配)、医疗(手术模拟)、建筑(BIM可视化)成为XR技术变现核心领域。

三、投资风险分析

1. 技术风险

迭代压力:硬件技术快速升级(如苹果Vision Pro推动行业标准),旧设备可能短期内被淘汰。

专利壁垒:光学、芯片等领域国际巨头垄断核心技术,中国企业面临授权成本压力。

2. 市场风险

需求波动:消费级市场受经济周期影响显著(如2022年全球VR出货量增速放缓)。

竞争加剧:Meta、苹果等巨头挤压中小厂商生存空间,市场集中度CR3达87%。

3. 政策与法律风险

数据安全:XR设备采集生物识别数据(如虹膜信息),面临欧盟GDPR等合规挑战。

内容监管:元宇宙虚拟内容可能涉及版权争议与伦理问题。

4. 供应链风险

芯片短缺:全球半导体供应链波动影响XR设备产能。

地缘政治:中美技术脱钩风险(如高端芯片出口限制)。

四、未来趋势与建议

1. 技术融合:AI大模型(如GPT-4)与XR结合,实现智能交互与内容生成。

2. 生态协同:硬件厂商与开发者共建开放平台(如Meta Quest Store),提升用户粘性。

3. 投资机会:关注光学组件(如光波导)、3D内容工具(如Blender插件)、垂直领域解决方案(如医疗培训)。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国XR技术行业竞争格局与投资价值研究咨询报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。